鄄城天元宠物上市后业绩变脸、净利润接连大幅下挫 重金收购第二大客户可否补足短板?

鄄城 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(🌠)出品:新浪财经上市公司研究院

鄄城 作者:新消费主张/cici

5月28日晚间,杭州(👨)天元宠(👞)物用品股份有限公司(简称“天元宠物”(🎅))发布公告,公司拟以发行股份及支付现金方式购买广州淘通科技股份(🤕)有限公司(简称“淘通科技”)(🐛)89.7145%的股份,同时拟向不超过35名特定投资者发行股份募集配套资金。截至(👜)评估基准日,淘通科技100%股权评估值为7.77亿元,89.7145%股权的交易作价为6.88亿元。本次交易完成后,淘通科技将成为天元宠物的控股子公司。

天元(👪)宠物自2022年登陆创业板后便陷入增收不增利的困境,营收规模虽持续扩张,但净利润却从2022年的1.29亿元骤降至2024年的4596万元(🔀),降幅达64%。这种“增收不增利”的困境,既暴露了宠物行业代工模式的先天(🛡)缺陷,也折射出公司战略转型中无奈。

上市后业绩变脸:2022年后净利润/销售毛利率/销售净利率持续下滑

天元宠物于2022年(❣)上市,是国内较早进入宠物行业的企业,主要从事宠(🛺)物用品的设计开发、生产和销售业务,产品包括宠物窝垫、猫爬架、宠物玩具、宠物服饰、电子智能宠物用品以及宠物食品等多系列、全品类宠物产品。

鄄城 上市前,公司业绩表现(🌘)出较强的经营韧性,2019年至2022年,营收(🙌)分别为10.49亿元、14.5亿元、18.54亿元、18.87亿元,净利润分别为0.87亿元、1.14亿元、1.07亿元、1.29亿元。

然而上市后,田园宠物的业绩状况并不乐观,特别是盈利状况,归母净利润(🍫)持续下滑。

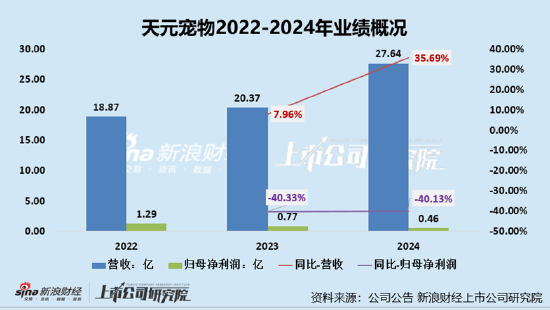

2023年、2024年,公司均增收不增利,营收分别为20.37亿元、27.64亿元,分别同比增长7.96%、35.69%;归母净利润分别为0.77亿元、0.46亿元,分别同比下降40.33%、40.13%。

从盈利能力角度看,自2022年后,公司销售毛利率和销售净利率持续下滑,2022-2024年销售毛利率分别为20.05%、17.77%、15.98%;销售净利率分别为6.85%、3.76%、1.32%。

鄄城 由此可见,天元宠物自2022年登陆创业板后,营收规模虽持续扩张,但净利润却从(🐰)2022年的1.29亿元骤降至2024年的4596万元,降幅达64%。这种“增收不增利”的困境,既暴露了宠物行业代工模式的先天缺陷,也折射出公司战略转型中无奈。

鄄城 天元宠物营收的增长逻辑或仍建立在对市场份额的激进追逐上。公司通过海外仓储物流布局和跨境电商业务扩张,试图打通全球供应链网络,但美国东西海岸两家子公司的仓储使用率长期徘徊在低位,导致亏损持续扩大。截至2024年末仓储利用率仅50%,直接导致1336万元亏损。这种(👰)“重资产、轻效率”的国际化策略,不仅未能带来预期收益,反而成为拖累利润的包袱。

鄄城 与此同时,公司为争夺国内市场发起的营销攻势,进一步加剧了成本压力。市场推广费用与营销人员薪酬的激(🚻)增,使(🔙)得销售费用增速远超营收增速。这种“以补贴换市场”的策略虽短期内推高了宠物食品业务的收入,却导致毛利率持续承压。2024年,公司的销售费用为2.5亿元,同比增长66.85%。

溢价收购淘通科技补短板或面临商誉减值风险

近期(🎅),天元宠物发布公告称拟以发行股份及支付现金方式购买淘通科技89.7145%的股份,同时拟向不超过35名特定投资者发行股份募集配套资金。截至评估基准日,淘通科技100%股权评估值为7.77亿元,89.7145%股权的交易作价为6.88亿元(🏺)。评估价较账面净资产58516.12万元增值19183.88万元(🍵),增值率为32.78%。本次交易完成后(🔝),淘通科技将成为天元宠物的控股子公司。

鄄城 值得关注的是,2024年(💢),淘通科技是天元宠物(🆑)第二大客户,交易金额2.06亿元,占公司销售总额的7.46%。这场交易背后,或折射出天元宠物在海外代工模式遇阻后,对国内电商(🗃)渠道的迫切渴望。

天元宠物作为国内宠物用品行业的龙头企业,近年来持续拓展国内市场,但在电商领域的布局相(🍊)对滞后。然而,淘通科技作为一家专注于快消品和(🌮)宠物食品的全域电商服务商,拥有成熟(💲)的线上运营能力和广泛的渠道资源,能够帮助天元宠物快速补齐线上短板,提升市场竞争力。

然而,此次收购也伴随着多重经营风险,包括高估值下的业绩承诺压力。从重组草案来看,标的公司经营状况较为稳健,2023年、2024年,标的公司营业收入分别为16.09亿元、20.15亿元,净利润分别为6251.85万元、6906.13万元,经营活动产生的现金流量净额分别为5514.50万元、1814.33万元。

鄄城 但其未来三年的业绩承诺,2025-2027年净利润分别为7000万元、7500万元、8000万元能否实现仍存在不确定性。如果淘通科技的盈利能(🚝)力未能达到预期(🥋),天元宠物可能面临商誉减值的风险,从而进一步侵蚀公司利润。

相关链接:

- 涉案151人、4300余万元 警方侦破一起侵犯公民个人信息案

- 新闻周刊丨玩滑翔伞被“吸”至8000米高空,当事人亲述逃生细节

- UU 跑腿推出清明代祭扫服务,顶配 ULTRA 版 4999 元含 1 瓶茅台

- 微星笔记本 RTX50 媒体交流会 + 昆山工厂行回顾:创新 + 品质服务玩家

- 李书福:几乎所有新势力都来吉利挖人,没有吉利的人才他们造不出车

- 乌克兰发起大规模袭击,摧毁俄罗斯34%战机?俄方回应 乌方说法遭质疑

- 河北6座国家历史文化名城全部实现专门立法保护

- 我国首套5万吨级拉力千斤顶牵引装船系统成功应用

- 松下家电中国与阿里云达成 AI 合作,将推出内置智能体的冰箱、洗衣机

- 荣耀 400 系列手机首销“战绩”公布:电商全平台预售 1 小时同比增长 278%

相关新闻

- 鄄城台综院下修台湾2025年经济增长率预测值至2.9%详细阅读

中新社台北6月13日电 台湾综合研究院(简称台综院)13日发布经济预测,下修2025年台湾经济增长率至2.90%,较2月预测值减少0.4个百分点,...

2025-06-157

- 鄄城从引才、育才到国际开放:海南人才条例亮点速览详细阅读

中新网海口6月12日电 (记者 王晓斌)从推动“柔性引才”“市场化认定”,到设立国际人才专章,《海南自由贸易港人才发展促进条例》(下称《条例》)已...

2025-06-1510

- 鄄城瑞银接棒工银瑞信基金20%股权 积极布局中国市场详细阅读

来源:中国基金报 历时十个月,2万亿元基金公司的股权变更正式完成。 近日,工银瑞信基金发布公告称,经中国证监会《关于核准工银瑞信基金管理...

2025-06-1515

- 鄄城美国多地举行“没有国王”抗议活动详细阅读

中新社华盛顿6月14日电 (记者 沙晗汀)美国华盛顿、纽约、洛杉矶等多个城市当地时间14日举行“没有国王”(No Kings)抗议活动,以表达对特...

2025-06-1517

- 鄄城Labubu会是“下一个Hello Kitty”?详细阅读

转自:南湖晚报 NEWS 最近,泡泡玛特旗下的Labubu爆火,可谓“一娃难求”。这只竖着耳朵、有九颗尖牙、外表邪魅狂狷的小怪兽让不少人上...

2025-06-1527

- 详细阅读

- 鄄城华熙生物:“重组胶原蛋白”正在取代“透明质酸”传言,缺乏真实数据支持详细阅读

6月14日,华熙生物今日晚间发文《关于透明质酸和重组胶原蛋白的传言与真相》,再度回应近期风波。 5月17日,华熙生物发布了“概念总在重演,科技...

2025-06-1535

- 详细阅读